完美电竞如今的美容戰場,正從瓶瓶罐罐的外涂,悄悄鉆進年輕人的養生茶里。

據艾瑞咨詢《2025年中國口服美容行業研究報告》顯示,今年口服美容用戶規模突破6500萬,同比增長28%。其中,18-35歲女性占比72%(約為5000萬),成為消費主力,而男性用戶增速達40%。天貓國際《2024口服美容白皮書》也顯示,18-30歲用戶貢獻 52% 的銷售額,復購率達 67%。

這一數據印證,口服美容已不再是女性的專屬,正逐漸成為年輕群體追求美麗與健康的新潮流。

來源:FDL數食主張《2024口服美容市場趨勢白皮書》

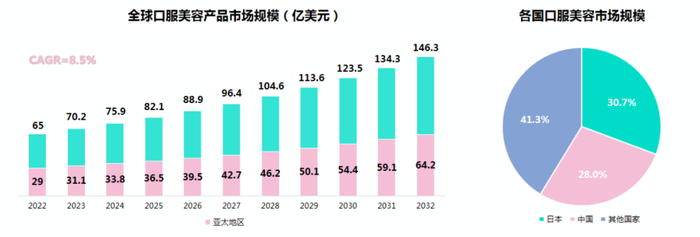

另外,從市場規模發展來看,2022年全球口服美容市場規模已攀升至65億美元,預計到2032年將進一步擴張至近150億美元。

從全球范圍來看,亞太地區口服美容產品市場份額位居全球首位,占比約四成,其中,日本和中國是亞太區口服美容市場的主要驅動力。

在這股熱潮背后,口服美容行業究竟呈現出哪些趨勢呢?本文將從渠道、消費、成分、功效、劑型、品牌等方面深入分析。

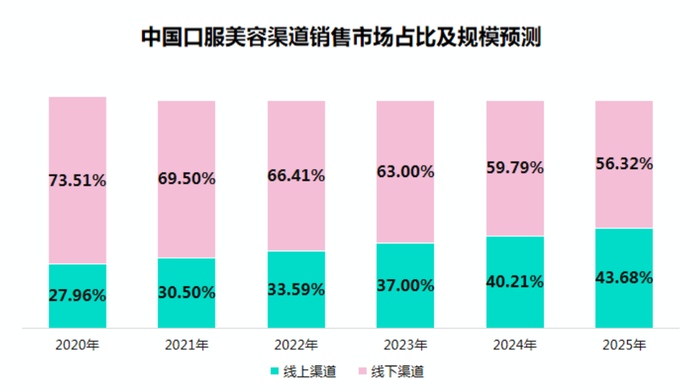

1.渠道趨勢:線上銷售額猛增,內容電商“逆襲”成新主場

目前,口服美容領域以線下渠道為主導,同時線上渠道占比也在逐年遞增。數據預測,2025年該領域線上銷售市場規模占比將超過43%,線上已然成為口服美容主要銷售渠道之一。

來源:FDL數食主張《2024口服美容市場趨勢白皮書》

聚焦到線上細分銷售渠道,其中內容電商平臺銷售額增長顯著,例如抖音平臺在2023年以19億人民幣的GMV占據國內渠道的20%銷售額,超越天貓、淘寶、京東等傳統電商巨頭,占據市場第一。

另據蟬媽媽顯示,抖音5月保健品類目共有4個品牌GMV成功破億,分別為諾特蘭德、WONDERLAB/萬益藍、五個女博士、Swisse。從銷售額TOP產品來看,只有五個女博士主推口服美容產品,其余三個品牌大部分為保健食品。

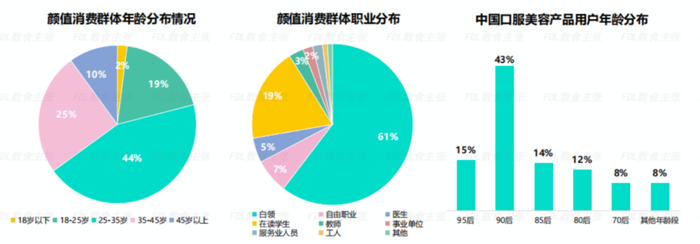

2.消費趨勢:25-35 歲白領撐起半壁江山,代際需求“分層內卷”

從年齡結構來看,25-35歲的年輕人群體是美容消費的核心力量,其需求占比超四成,展現出顯著的消費活力。

來源:FDL數食主張《2024口服美容市場趨勢白皮書》

在職業構成方面,白領階層的購買意向尤為突出,在美容消費領域的占比超過六成,成為市場的主力消費人群。

聚焦口服美容產品消費場景,90后年輕群體表現出更強的消費行動力,當產生需求時,他們更傾向于付諸實際購買行為。

值得關注的是,隨著口服美容消費群體的持續細分與市場普及,疊加互聯網信息的高速傳播,消費者對產品功效的需求正不斷升級。如今,人們更傾向于根據自身健康狀況,精準選擇具有針對性功效的產品。

總體而言,這些需求主要集中在美肌/皮膚管理、表層美容、身體內部調理這三個方面。

來源:FDL數食主張《2024口服美容市場趨勢白皮書》

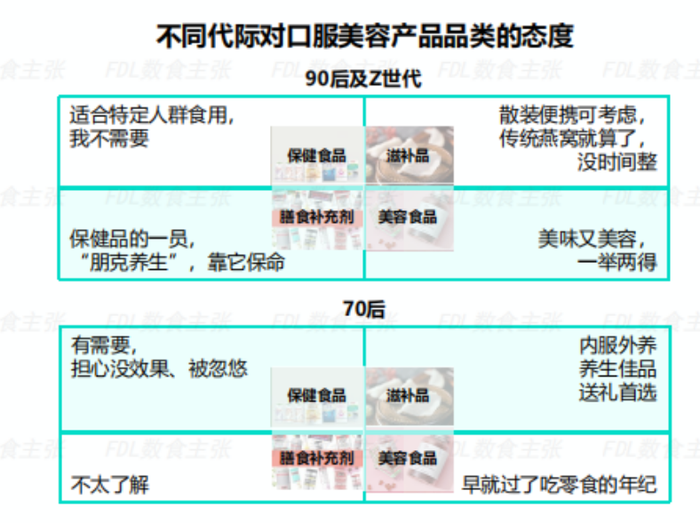

另外,不同年齡層對產品類別的偏好也存在差異。例如,年輕一代在關注和選購口服美容產品,更傾向于膳食補充劑和具有美容功能的普通食品。

3.成分趨勢:膠原蛋白“老大哥” 穩坐 C 位,麥角硫因半年暴漲10倍成 “黑馬”

在口服美容領域,成分是核心競爭力。

膠原蛋白作為熱門成分之一,市場體量龐大,墨鏡洞察數據顯示,近一年線上銷售規模近65億元。

以“五個女博士”為例,其主推產品“【升級肽2.0】膠原蛋白肽EGCG飲2.0枇杷口味”,添加足量膠原蛋白肽,深受消費者喜愛,今年以來GMV已突破1億,成為細分賽道標桿產品。

另外,五個女博士持續深耕膠原蛋白成分,掌握膠原吸收關鍵技術,6月5日在小紅書官宣全新升級膠原三肽飲品2.0,同時添加3種膠原蛋白肽和3種促進膠原合成配方。據淘寶客服介紹,該產品為線下售賣,可在北京品牌門店或各地屈臣氏等地方購買。

透明質酸同樣熱度不減,在獲批成為新食品原料后,市場迅速涌現諸多相關產品,福瑞達旗下“伽美博士”推出的多款透明質酸鈉飲品,涵蓋補水保濕等多元功效。

蟬媽媽也在《2025口服美容電商數據報告》中表示,抖音、天貓等渠道的口服膠原蛋白、玻尿酸飲、美白丸三大品類2025年Q1銷售額突破25億元,其中膠原蛋白肽飲單月GMV超3億。

值得一提的是,近年來,隨著藥食同源及超級食物等概念的興起,加之創新技術的持續推動,燕窩、阿膠、麥角硫因、白番茄、PQQ等新興成分亦逐步獲得市場矚目,并展現出顯著的市場增長潛力。

其中,具備抗皺緊致效果的成分麥角硫因增長較為顯著。數據顯示,2023年上半年,淘系線上平臺麥角硫因口服美容產品銷售額不足百萬;2023年下半年,銷售額突破千萬,半年暴漲超10倍。

2024年麥角硫因口服美容產品上半年飆升至5000萬以上,同比激增6000%,環比增長300%+;2024年下半年增長勢頭依舊,2025年預估全年銷售額或逼近億元大關。

其中,2025年Q1淘系線上麥角硫因產品銷售規模已達4000W+。

值得一提的是,目前熱銷品牌的麥角硫因產品均價在200-500元,遠高于口服美容市場主流價格(100-300元),精準切中消費者對“抗垮臉”“抗初老”的高端需求,消費者愿意為之買單。

4.功能趨勢:從美白抗衰到“防曬、助眠、護發”,口服美容卷向“全身管理”

成分和原料的創新,旨在最終實現口服美容產品功效范疇的優化與拓寬。鑒于消費需求不斷的升級迭代,當前市場上的口服美容產品,不僅在美白、抗衰等主流核心功效上不斷追求創新與突破,更逐步將功效領域拓展至防曬、助眠、護發等更多新領域。

1、POLA美白飲:內服防曬

日本品牌POLA產品美白飲,就從內服防曬的角度切入,添加獨創成分濃縮洋薊葉精華,抵御泛紅和粗糙,不僅滿足了女性對美白的需求,還通過抗氧化成分幫助修復光損傷,進一步提升了產品的附加值。

2、Stripes好眠增補劑:女性更年期睡眠問題開發

LVMH去年收購的更年期女性護理品牌Stripes的好眠增補劑The Dream Date,針對35歲以上女性的更年期睡眠問題開發。

其創新點在于優化組合了褪黑素、鎂、L-茶氨酸、GABA及紅三葉草(植物雌激素),并通過緩釋技術確保夜間持續作用。相關臨床研究驗證了其在改善失眠、夜汗等癥狀方面的效果。

3、alphay護發膳食補充劑:針對脫發開發

來自日本名古屋的保健功能性食品品牌alphay,針對女性消費者的脫發,特別是產后脫發問題推出護發膳食補充劑黑活BH9。

據悉,產品添加了角蛋白水解物,膠原蛋白肽,含鋅酵母,發酵大豆胚芽提取物,黑芝麻提取物等22種護發成分,幫助女性消費者擺脫脫發、毛發稀疏等困擾,維持秀發烏黑健康。

4、180 the concept 首創“身心雙療”體系

西班牙高端內服美容抗衰品牌180 the concept 首創“身心雙療”體系,從皮膚與心理雙重角度,解析情緒、壓力等因素對衰老的影響,滿足消費者對身心健康的全方位追求。

5.劑型趨勢:軟糖/果凍成“頂流”,便攜口服液撕開即飲,劑型卷上卷

新一代年輕消費者既追求健康養生的潮流,又期望通過簡便的途徑實現美養目標。對此,他們不僅關注產品本身特性,同時對于產品的外觀設計及便捷使用性也提出了更高要求。

在劑型選擇上,尤為青睞軟糖/果凍等零食化趨勢明顯的產品,以及采用獨立小包裝的非傳統藥丸形態。而這一趨勢正促使口服美容產品在劑型上不斷創新與變革。

軟糖劑型備受矚目,像五個女博士推出的富鐵軟糖,每粒含鐵4.6mg,將補鐵元素巧妙融入Q彈軟糖,改善傳統補鐵劑口感不佳、服用不便的問題,成為日常營養補充新選擇 。

Unichi小熊軟糖也獨具特色,根據不同功效推出不同顏色的軟糖,小熊造型搭配獨立小包裝,可愛便攜。

另外,越來越多品牌開始推出便攜口服液,采用“撕開即飲”設計,適應快節奏生活,隨時隨地為肌膚“充電”。典型如湯臣倍健透明質酸鈉水光袋、伽美博士白晶番茄煙酰胺飲袋裝。

此外,模塊化設計成為高端市場新趨勢。Alo Yoga的組合型美容保健系列(Stackable Wellness System)采用膠囊形式,可單獨或組合使用,通過模塊化設計滿足個性化需求。該系列包括超級食品復合維生素、情緒舒緩配方(Chill)、能量提升(Energy Pop)組合,并融入抗氧化超級水果。

零食化、便捷化的劑型創新,精準貼合年輕群體追求健康與美麗的訴求,推動口服美容市場邁向新高度

6.品牌趨勢:藥企、美妝巨頭、生物科技公司混戰,全產業鏈“神仙打架”,新銳品牌仍有機會

在渠道變革的浪潮中,國內口服美容市場競爭格局也發生著變化。從細分產品分布來看,目前我國口服美容市場主要包含了傳統滋補品、營養保健品、藥企跨界品牌、生物科技企業、日化美妝品牌和食品飲料六大品牌類型。

傳統藥企依托在健康營養領域的深厚行業積淀與專業積累,在口服美容市場中占據顯著的先發優勢。

美妝巨頭們也不甘示弱,紛紛加速切入這片新興領域。資生堂在2023年重磅設立全球口服美容事業部,推出專為東方女性打造的INRYU品牌;華熙生物依托自身強大的玻尿酸原料優勢,接連推出“水肌泉”“黑零”等功能性食品,并持續拓展WPLUS+品牌線;歐萊雅則聚焦抗糖細分領域,將其核心成分——迷迭香提取物的抗糖化研究成果發表于國際期刊《J Clin Aesthet Dermatol》,釋放出其在該領域長期深耕的信號。

在這場全產業鏈博弈中,生物科技企業逐漸站上C位,成為驅動口服美容產品技術升級的核心力量。以華熙生物等為代表的企業,正在不斷優化原料生產效率,推動透明質酸、膠原蛋白等核心功能成分的規模化、標準化供應。

如今,口服美容賽道正從單一維度的突破升級為系統化競爭格局。傳統藥企的信任基礎、美妝品牌的用戶洞察、食品飲料企業的渠道與口感優勢,以及生物科技公司的技術壁壘,多方力量共同構建起這一新興領域的多維競爭生態,也為新品牌的進入與破局提供了多種可能路徑。

口服美容正從“玄學”走向“科學”,創新與研發將成為核心競爭力。未來5年,擁有上游原料技術和渠道的品牌,或將成為最大贏家。